Казуальное прогнозирование и анализ временных рядов. Методы прогнозирования временных рядов

В трех предыдущих заметках описаны регрессионные модели, позволяющие прогнозировать отклик по значениям объясняющих переменных. В настоящей заметке мы покажем, как с помощью этих моделей и других статистических методов анализировать данные, собранные на протяжении последовательных временных интервалов. В соответствии с особенностями каждой компании, упомянутой в сценарии, мы рассмотрим три альтернативных подхода к анализу временных рядов.

Материал будет проиллюстрирован сквозным примером: прогнозирование доходов трех компаний . Представьте себе, что вы работаете аналитиком в крупной финансовой компании. Чтобы оценить инвестиционные перспективы своих клиентов, вам необходимо предсказать доходы трех компаний. Для этого вы собрали данные о трех интересующих вас компаниях - Eastman Kodak, Cabot Corporation и Wal-Mart. Поскольку компании различаются по виду деловой активности, каждый временной ряд обладает своими уникальными особенностями. Следовательно, для прогнозирования необходимо применять разные модели. Как выбрать наилучшую модель прогнозирования для каждой компании? Как оценить инвестиционные перспективы на основе результатов прогнозирования?

Обсуждение начинается с анализа ежегодных данных. Демонстрируются два метода сглаживания таких данных: скользящее среднее и экспоненциальное сглаживание. Затем демонстрируется процедура вычисления тренда с помощью метода наименьших квадратов и более сложные методы прогнозирования. В заключение, эти модели распространяются на временные ряды, построенные на основе ежемесячных или ежеквартальных данных.

Скачать заметку в формате или , примеры в формате

Прогнозирование в бизнесе

Поскольку экономические условия с течением времени изменяются, менеджеры должны прогнозировать влияние, которое эти изменения окажут на их компанию. Одним из методов, позволяющих обеспечить точное планирование, является прогнозирование. Несмотря на большое количество разработанных методов, все они преследуют одну и ту же цель - предсказать события, которые произойдут в будущем, чтобы учесть их при разработке планов и стратегии развития компании.

Современное общество постоянно испытывает необходимость в прогнозировании. Например, чтобы выработать правильную политику, члены правительства должны прогнозировать уровни безработицы, инфляции, промышленного производства, подоходного налога отдельных лиц и корпораций. Чтобы определить потребности в оборудовании и персонале, директора авиакомпаний должны правильно предсказать объем авиаперевозок. Для того чтобы создать достаточное количество мест в общежитии, администраторы колледжей или университетов хотят знать, сколько студентов поступят в их учебное заведение в следующем году.

Существуют два общепринятых подхода к прогнозированию: качественный и количественный. Методы качественного прогнозирования особенно важны, если исследователю недоступны количественные данные. Как правило, эти методы носят весьма субъективный характер. Если статистику доступны данные об истории объекта исследования, следует применять методы количественного прогнозирования. Эти методы позволяют предсказать состояние объекта в будущем на основе данных о его прошлом. Методы количественного прогнозирования разделяются на две категории: анализ временных рядов и методы анализа причинно-следственных зависимостей.

Временной ряд - это набор числовых данных, полученных в течение последовательных периодов времени. Метод анализа временных рядов позволяет предсказать значение числовой переменной на основе ее прошлых и настоящих значений. Например, ежедневные котировки акций на Нью-Йоркской фондовой бирже образуют временной ряд. Другим примером временного ряда являются ежемесячные значения индекса потребительских цен, ежеквартальные величины валового внутреннего продукта и ежегодные доходы от продаж какой-нибудь компании.

Методы анализа причинно-следственных зависимостей позволяют определить, какие факторы влияют на значения прогнозируемой переменной. К ним относятся методы множественного регрессионного анализа с запаздывающими переменными, эконометрическое моделирование, анализ лидирующих индикаторов, методы анализа диффузионных индексов и других экономических показателей. Мы расскажем лишь о методах прогнозирования на основе анализа временны х рядов.

Компоненты классической мультипликативной модели временны х рядов

Основное предположение, лежащее в основе анализа временных рядов, состоит в следующем: факторы, влияющие на исследуемый объект в настоящем и прошлом, будут влиять на него и в будущем. Таким образом, основные цели анализа временных рядов заключаются в идентификации и выделении факторов, имеющих значение для прогнозирования. Чтобы достичь этой цели, были разработаны многие математические модели, предназначенные для исследования колебаний компонентов, входящих в модель временного ряда. Вероятно, наиболее распространенной является классическая мультипликативная модель для ежегодных, ежеквартальных и ежемесячных данных. Для демонстрации классической мультипликативной модели временных рядов рассмотрим данные о фактических доходах компании Wm.Wrigley Jr. Company за период с 1982 по 2001 годы (рис. 1).

Рис. 1. График фактического валового дохода компании Wm.Wrigley Jr. Company (млн. долл. в текущих ценах) за период с 1982 по 2001 годы

Как видим, на протяжении 20 лет фактический валовой доход компании имел возрастающую тенденцию. Эта долговременная тенденция называется трендом. Тренд - не единственный компонент временного ряда. Кроме него, данные имеют циклический и нерегулярный компоненты. Циклический компонент описывает колебание данных вверх и вниз, часто коррелируя с циклами деловой активности. Его длина изменяется в интервале от 2 до 10 лет. Интенсивность, или амплитуда, циклического компонента также не постоянна. В некоторые годы данные могут быть выше значения, предсказанного трендом (т.е. находиться в окрестности пика цикла), а в другие годы - ниже (т.е. быть на дне цикла). Любые наблюдаемые данные, не лежащие на кривой тренда и не подчиняющиеся циклической зависимости, называются иррегулярными или случайными компонентами . Если данные записываются ежедневно или ежеквартально, возникает дополнительный компонент, называемый сезонным . Все компоненты временных рядов, характерных для экономических приложений, приведены на рис. 2.

Рис. 2. Факторы, влияющие на временные ряды

Классическая мультипликативная модель временного ряда утверждает, что любое наблюдаемое значение является произведением перечисленных компонентов. Если данные являются ежегодными, наблюдение Y i , соответствующее i -му году, выражается уравнением:

(1) Y i = T i * C i * I i

где T i - значение тренда, C i i -ом году, I i i -ом году.

Если данные измеряются ежемесячно или ежеквартально, наблюдение Y i , соответствующее i-му периоду, выражается уравнением:

(2) Y i = T i *S i *C i *I i

где T i - значение тренда, S i - значение сезонного компонента в i -ом периоде, C i - значение циклического компонента в i -ом периоде, I i - значение случайного компонента в i -ом периоде.

На первом этапе анализа временных рядов строится график данных и выявляется их зависимость от времени. Сначала необходимо выяснить, существует ли долговременное возрастание или убывание данных (т.е. тренд), или временной ряд колеблется вокруг горизонтальной линии. Если тренд отсутствует, то для сглаживания данных можно применить метод скользящих средних или экспоненциального сглаживания.

Сглаживание годовых временных рядов

В сценарии мы упомянули о компании Cabot Corporation. Имея штаб-квартиру в Бостоне, штат Массачусеттс, она специализируется на производстве и продаже химикатов, строительных материалов, продуктов тонкой химии, полупроводников и сжиженного природного газа. Компания имеет 39 заводов в 23 странах. Рыночная стоимость компании составляет около 1,87 млрд. долл. Ее акции котируются на Нью-Йоркской фондовой бирже под аббревиатурой СВТ. Доходы компании за указанный период приведены на рис. 3.

Рис. 3. Доходы компании Cabot Corporation в 1982–2001 годах (млрд. долл.)

Как видим, долговременная тенденция повышения доходов затемнена большим количеством колебаний. Таким образом, визуальный анализ графика не позволяет утверждать, что данные имеют тренд. В таких ситуациях можно применить методы скользящего среднего или экспоненциального сглаживания.

Скользящие средние. Метод скользящих средних весьма субъективен и зависит от длины периода L , выбранного для вычисления средних значений. Для того чтобы исключить циклические колебания, длина периода должна быть целым числом, кратным средней длине цикла. Скользящие средние для выбранного периода, имеющего длину L , образуют последовательность средних значений, вычисленных для последовательностей длины L . Скользящие средние обозначаются символами MA(L) .

Предположим, что мы хотим вычислить пятилетние скользящие средние значения по данным, измеренным в течение n = 11 лет. Поскольку L = 5, пятилетние скользящие средние образуют последовательность средних значений, вычисленных по пяти последовательным значениям временного ряда. Первое из пятилетних скользящих средних значений вычисляется путем суммирования данных о первых пяти годах с последующим делением на пять:

![]()

Второе пятилетнее скользящее среднее вычисляется путем суммирования данных о годах со 2-го по 6-й с последующим делением на пять:

![]()

Этот процесс продолжается, пока не будет вычислено скользящее среднее для последних пяти лет. Работая с годовыми данными, следует полагать число L (длину периода, выбранного для вычисления скользящих средних) нечетным. В этом случае невозможно вычислить скользящие средние для первых (L – 1)/2 и последних (L – 1)/2 лет. Следовательно, при работе с пятилетними скользящими средними невозможно выполнить вычисления для первых двух и последних двух лет. Год, для которого вычисляется скользящее среднее, должен находиться в середине периода, имеющего длину L . Если n = 11, a L = 5, первое скользящее среднее должно соответствовать третьему году, второе - четвертому, а последнее - девятому. На рис. 4 показаны графики 3- и 7-летних скользящих средних, вычисленные для доходов компании Cabot Corporation за период с 1982 по 2001 годы.

Рис. 4. Графики 3- и 7-летних скользящих средних, вычисленные для доходов компании Cabot Corporation

Обратите внимание на то, что при вычислении трехлетних скользящих средних проигнорированы наблюдаемые значения, соответствующие первому и последнему годам. Аналогично при вычислении семилетних скользящих средних нет результатов для первых и последних трех лет. Кроме того, семилетние скользящие средние намного больше сглаживают временной ряд, чем трехлетние. Это происходит потому, что семилетним скользящим средним соответствует более долгий период. К сожалению, чем больше длина периода, тем меньшее количество скользящих средних можно вычислить и представить на графике. Следовательно, больше семи лет для вычисления скользящих средних выбирать нежелательно, поскольку из начала и конца графика выпадет слишком много точек, что исказит форму временного ряда.

Экспоненциальное сглаживание. Для выявления долговременных тенденций, характеризующих изменения данных, кроме скользящих средних, применяется метод экспоненциального сглаживания. Этот метод позволяет также делать краткосрочные прогнозы (в рамках одного периода), когда наличие долговременных тенденций остается под вопросом. Благодаря этому метод экспоненциального сглаживания обладает значительным преимуществом над методом скользящих средних.

Метод экспоненциального сглаживания получил свое название от последовательности экспоненциально взвешенных скользящих средних. Каждое значение в этой последовательности зависит от всех предыдущих наблюдаемых значений. Еще одно преимущество метода экспоненциального сглаживания над методом скользящего среднего заключается в том, что при использовании последнего некоторые значения отбрасываются. При экспоненциальном сглаживании веса, присвоенные наблюдаемым значениям, убывают со временем, поэтому после выполнения вычислений наиболее часто встречающиеся значения получат наибольший вес, а редкие величины - наименьший. Несмотря на громадное количество вычислений, Excel позволяет реализовать метод экспоненциального сглаживания.

Уравнение, позволяющее сгладить временной ряд в пределах произвольного периода времени i , содержит три члена: текущее наблюдаемое значение Y i , принадлежащее временному ряду, предыдущее экспоненциально сглаженное значение E i –1 и присвоенный вес W .

(3) E 1 = Y 1 E i = WY i + (1 – W)E i–1 , i = 2, 3, 4, …

где E i – значение экспоненциально сглаженного ряда, вычисленное для i -го периода, E i –1 – значение экспоненциально сглаженного ряда, вычисленное для (i – 1)-гo периода, Y i – наблюдаемое значение временного ряда в i -ом периоде, W – субъективный вес, или сглаживающий коэффициент (0 < W < 1).

Выбор сглаживающего коэффициента, или веса, присвоенного членам ряда, является принципиально важным, поскольку он непосредственно влияет на результат. К сожалению, этот выбор до некоторой степени субъективен. Если исследователь хочет просто исключить из временного ряда нежелательные циклические или случайные колебания, следует выбирать небольшие величины W (близкие к нулю). С другой стороны, если временной ряд используется для прогнозирования, необходимо выбрать большой вес W (близкий к единице). В первом случае четко проявляются долговременные тенденции временного ряда. Во втором случае повышается точность краткосрочного прогнозирования (рис. 5).

Рис. 5 Графики экспоненциально сглаженного временного ряда (W=0,50 и W=0,25) для данных о доходах компании Cabot Corporation за период с 1982 по 2001 годы; формулы расчета см. в файле Excel

Экспоненциально сглаженное значение, полученное для i -го временного интервала, можно использовать в качестве оценки предсказанного значения в (i +1)-м интервале:

![]()

Для предсказания доходов компании Cabot Corporation в 2002 году на основе экспоненциально сглаженного временного ряда, соответствующего весу W = 0,25, можно использовать сглаженное значение, вычисленное для 2001 года. Из рис. 5 видно, что эта величина равна 1651,0 млн. долл. Когда станут доступными данные о доходах компании в 2002 году, можно применить уравнение (3) и предсказать уровень доходов в 2003 году, используя сглаженное значение доходов в 2002 году:

Пакет анализа Excel способен построить график экспоненциального сглаживания в один клик. Пройдите по меню Данные → Анализ данных и выберите опцию Экспоненциальное сглаживание (рис. 6). В открывшемся окне Экспоненциальное сглаживание задайте параметры. К сожалению, процедура позволяет построить только один сглаженный ряд, поэтому, если вы хотите «поиграть» с параметром W , повторите процедуру.

Рис. 6. Построение графика экспоненциального сглаживания с помощью Пакета анализа

Вычисление трендов с помощью метода наименьших квадратов и прогнозирование

Среди компонентов временного ряда чаще других исследуется тренд. Именно тренд позволяет делать краткосрочные и долгосрочные прогнозы. Для выявления долговременной тенденции изменения временного ряда обычно строят график, на котором наблюдаемые данные (значения зависимой переменной) откладываются на вертикальной оси, а временные интервалы (значения независимой переменной) - на горизонтальной. В этом разделе мы опишем процедуру выявления линейного, квадратичного и экспоненциального тренда с помощью метода наименьших квадратов.

Модель линейного тренда является простейшей моделью, применяемой для прогнозирования: Y i = β 0 + β 1 X i + ε i . Уравнение линейного тренда:

![]()

При заданном уровне значимости α нулевая гипотеза отклоняется, если тестовая t -статистика больше верхнего или меньше нижнего критического уровня t -распределения. Иначе говоря, решающее правило формулируется следующим образом: если t > t U или t < t L , нулевая гипотеза Н 0 отклоняется, в противном случае нулевая гипотеза не отклоняется (рис. 14).

Рис. 14. Области отклонения гипотезы для двустороннего критерия значимости параметра авторегрессии А р , имеющего наивысший порядок

Если нулевая гипотеза (А р = 0) не отклоняется, значит, выбранная модель содержит слишком много параметров. Критерий позволяет отбросить старший член модели и оценить авторегрессионную модель порядка р–1 . Эту процедуру следует продолжать до тех пор, пока нулевая гипотеза Н 0 не будет отклонена.

- Выберите порядок р оцениваемой авторегрессионной модели с учетом того, что t -критерий значимости имеет n –2р–1 степеней свободы.

- Сформируйте последовательность переменных р «с запаздыванием» так, чтобы первая переменная запаздывала на один временной интервал, вторая - на два и так далее. Последнее значение должно запаздывать на р временных интервалов (см. рис. 15).

- Примените Пакет анализа Excel для вычисления регрессионной модели, содержащей все р значений временного ряда с запаздыванием.

- Оцените значимость параметра А Р , имеющего наивысший порядок: а) если нулевая гипотеза отклоняется, в авторегрессионную модель можно включать все р параметров; б) если нулевая гипотеза не отклоняется, отбросьте р -ю переменную и повторите п.3 и 4 для новой модели, включающей р–1 параметр. Проверка значимости новой модели основана на t -критерии, количество степеней свободы определяется новым количеством параметров.

- Повторяйте п.3 и 4, пока старший член авторегрессионной модели не станет статистически значимым.

Чтобы продемонстрировать авторегрессионное моделирование, вернемся к анализу временного ряда реальных доходов компании Wm. Wrigley Jr. На рис. 15 показаны данные, необходимые для построения авторегрессионных моделей первого, второго и третьего порядка. Для построения модели третьего порядка необходимы все столбцы этой таблицы. При построении авторегрессионной модели второго порядка последний столбец игнорируется. При построении авторегрессионной модели первого порядка игнорируются два последних столбца. Таким образом, при построении авторегрессионных моделей первого, второго и третьего порядка из 20 переменных исключаются одна, две и три соответственно.

Выбор наиболее точной авторегрессионной модели начинается с модели третьего порядка. Для корректной работы Пакета анализа следует в качестве входного интервала Y указать диапазон В5:В21, а входного интервала для Х – С5:Е21. Данные анализа приведены на рис. 16.

Проверим значимость параметра А 3 , имеющего наивысший порядок. Его оценка а 3 равна –0,006 (ячейка С20 на рис. 16), а стандартная ошибка равна 0,326 (ячейка D20). Для проверки гипотез Н 0: А 3 = 0 и Н 1: А 3 ≠ 0 вычислим t -статистику:

t -критерия с n–2p–1 = 20–2*3–1 = 13 степенями свободы равны: t L =СТЬЮДЕНТ.ОБР(0,025;13) = –2,160; t U =СТЬЮДЕНТ.ОБР(0,975;13) = +2,160. Поскольку –2,160 < t = –0,019 < +2,160 и р = 0,985 > α = 0,05, нулевую гипотезу Н 0 отклонять нельзя. Таким образом, параметр третьего порядка не имеет статистической значимости в авторегрессионной модели и должен быть удален.

Повторим анализ для авторегрессионной модели второго порядка (рис. 17). Оценка параметра, имеющего наивысший порядок, а 2 = –0,205, а ее стандартная ошибка равна 0,276. Для проверки гипотез Н 0: А 2 = 0 и Н 1: А 2 ≠ 0 вычислим t -статистику:

При уровне значимости α = 0,05, критические величины двухстороннего t -критерия с n–2p–1 = 20–2*2–1 = 15 степенями свободы равны: t L =СТЬЮДЕНТ.ОБР(0,025;15) = –2,131; t U =СТЬЮДЕНТ.ОБР(0,975;15) = +2,131. Поскольку –2,131 < t = –0,744 < –2,131 и р = 0,469 > α = 0,05, нулевую гипотезу Н 0 отклонять нельзя. Таким образом, параметр второго порядка не является статистически значимым, и его следует удалить из модели.

Повторим анализ для авторегрессионной модели первого порядка (рис. 18). Оценка параметра, имеющего наивысший порядок, а 1 = 1,024, а ее стандартная ошибка равна 0,039. Для проверки гипотез Н 0: А 1 = 0 и Н 1: А 1 ≠ 0 вычислим t -статистику:

При уровне значимости α = 0,05, критические величины двухстороннего t -критерия с n–2p–1 = 20–2*1–1 = 17 степенями свободы равны: t L =СТЬЮДЕНТ.ОБР(0,025;17) = –2,110; t U =СТЬЮДЕНТ.ОБР(0,975;17) = +2,110. Поскольку –2,110 < t = 26,393 < –2,110 и р = 0,000 < α = 0,05, нулевую гипотезу Н 0 следует отклонить. Таким образом, параметр первого порядка является статистически значимым, и его нельзя удалять из модели. Итак, модель авторегрессии первого порядка лучше других аппроксимирует исходные данные. Используя оценки а 0 = 18,261, а 1 = 1,024 и значение временного ряда за последний год - Y 20 = 1 371,88, можно предсказать величину реальных доходов компании Wm. Wrigley Jr. Company в 2002 г.:

Выбор адекватной модели прогнозирования

Выше были описаны шесть методов прогнозирования значений временного ряда: модели линейного, квадратичного и экспоненциального трендов и авторегрессионные модели первого, второго и третьего порядков. Существует ли оптимальная модель? Какую из шести описанных моделей следует применять для прогнозирования значения временного ряда? Ниже перечислены четыре принципа, которыми необходимо руководствоваться при выборе адекватной модели прогнозирования. Эти принципы основаны на оценках точности моделей. При этом предполагается, что значения временного ряда можно предсказать, изучая его предыдущие значения.

Принципы выбора моделей для прогнозирования:

- Выполните анализ остатков.

- Оцените величину остаточной ошибки с помощью квадратов разностей.

- Оцените величину остаточной ошибки с помощью абсолютных разностей.

- Руководствуйтесь принципом экономии.

Анализ остатков. Напомним, что остатком называется разность между предсказанным и наблюдаемым значением. Построив модель для временного ряда, следует вычислить остатки для каждого из n интервалов. Как показано на рис. 19, панель А, если модель является адекватной, остатки представляют собой случайный компонент временного ряда и, следовательно, распределены нерегулярно. С другой стороны, как показано на остальных панелях, если модель не адекватна, остатки могут иметь систематическую зависимость, не учитывающую либо тренд (панель Б), либо циклический (панель В), либо сезонный компонент (панель Г).

Рис. 19. Анализ остатков

Измерение абсолютной и среднеквадратичной остаточных погрешностей. Если анализ остатков не позволяет определить единственную адекватную модель, можно воспользоваться другими методами, основанными на оценке величины остаточной погрешности. К сожалению, статистики не пришли к консенсусу относительно наилучшей оценки остаточных погрешностей моделей, применяемых для прогнозирования. Исходя из принципа наименьших квадратов, можно сначала провести регрессионный анализ и вычислить стандартную ошибку оценки S XY . При анализе конкретной модели эта величина представляет собой сумму квадратов разностей между фактическим и предсказанным значениями временного ряда. Если модель идеально аппроксимирует значения временного ряда в предыдущие моменты времени, стандартная ошибка оценки равна нулю. С другой стороны, если модель плохо аппроксимирует значения временного ряда в предыдущие моменты времени, стандартная ошибка оценки велика. Таким образом, анализируя адекватность нескольких моделей, можно выбрать модель, имеющую минимальную стандартную ошибку оценки S XY .

Основным недостатком такого подхода является преувеличение ошибок при прогнозировании отдельных значений. Иначе говоря, любая большая разность между величинами Y i и Ŷ i при вычислении суммы квадратов ошибок SSE возводится в квадрат, т.е. увеличивается. По этой причине многие статистики предпочитают применять для оценки адекватности модели прогнозирования среднее абсолютное отклонение (mean absolute deviation - MAD):

При анализе конкретных моделей величина MAD представляет собой среднее значение модулей разностей между фактическим и предсказанными значениями временного ряда. Если модель идеально аппроксимирует значения временного ряда в предыдущие моменты времени, среднее абсолютное отклонение равно нулю. С другой стороны, если модель плохо аппроксимирует такие значения временного ряда, среднее абсолютное отклонение велико. Таким образом, анализируя адекватность нескольких моделей, можно выбрать модель, имеющую минимальное среднее абсолютное отклонение.

Принцип экономии. Если анализ стандартных ошибок оценок и средних абсолютных отклонений не позволяет определить оптимальную модель, можно воспользоваться четвертым методом, основанным на принципе экономии. Этот принцип утверждает, что из нескольких равноправных моделей следует выбирать простейшую.

Среди шести рассмотренных в главе моделей прогнозирования наиболее простыми являются линейная и квадратичная регрессионные модели, а также авторегрессионная модель первого порядка. Остальные модели намного сложнее.

Сравнение четырех методов прогнозирования. Для иллюстрации процесса выбора оптимальной модели вернемся к временному ряду, состоящему из величин реального дохода компании Wm. Wrigley Jr. Company. Сравним четыре модели: линейную, квадратичную, экспоненциальную и авторегрессионную модель первого порядка. (Авторегрессионные модели второго и третьего порядка лишь незначительно улучшают точность прогнозирования значений данного временного ряда, поэтому их можно не рассматривать.) На рис. 20 показаны графики остатков, построенные при анализе четырех методов прогнозирования с помощью Пакета анализа Excel. Делая выводы на основе этих графиков, следует быть осторожным, поскольку временной ряд содержит только 20 точек. Методы построения см. соответствующий лист Excel-файла.

Рис. 20. Графики остатков, построенные при анализе четырех методов прогнозирования с помощью Пакета анализа Excel

Ни одна модель, кроме авторегрессионой модели первого порядка, не учитывает циклический компонент. Именно эта модель лучше других аппроксимирует наблюдения и характеризуется наименее систематической структурой. Итак, анализ остатков всех четырех методов показал, что наилучшей является авторегрессионная модель первого порядка, а линейная, квадратичная и экспоненциальная модели имеют меньшую точность. Чтобы убедиться в этом, сравним величины остаточных погрешностей этих методов (рис. 21). С методикой расчетов можно ознакомиться, открыв Excel-файл. На рис. 21 указаны фактические значения Y i (колонка Реальный доход ), предсказанные значения Ŷ i , а также остатки е i для каждой из четырех моделей. Кроме того, показаны значения S YX и MAD . Для всех четырех моделей величинs S YX и MAD примерно одинаковые. Экспоненциальная модель является относительно худшей, а линейная и квадратичная модели превосходят ее по точности. Как и ожидалось, наименьшие величины S YX и MAD имеет авторегрессионная модель первого порядка.

Рис. 21. Сравнение четырех методов прогнозирования с помощью показателей S YX и MAD

Выбрав конкретную модель прогнозирования, необходимо внимательно следить за дальнейшими изменениями временного ряда. Помимо всего прочего, такая модель создается, чтобы правильно предсказывать значения временного ряда в будущем. К сожалению, такие модели прогнозирования плохо учитывают изменения в структуре временного ряда. Совершенно необходимо сравнивать не только остаточную погрешность, но и точность прогнозирования будущих значений временного ряда, полученную с помощью других моделей. Измерив новую величину Y i в наблюдаемом интервале времени, ее необходимо тотчас же сравнить с предсказанным значением. Если разница слишком велика, модель прогнозирования следует пересмотреть.

Прогнозирование временны х рядов на основе сезонных данных

До сих пор мы изучали временные ряды, состоящие из годовых данных. Однако многие временные ряды состоят из величин, измеряемых ежеквартально, ежемесячно, еженедельно, ежедневно и даже ежечасно. Как показано на рис. 2, если данные измеряются ежемесячно или ежеквартально, следует учитывать сезонный компонент. В этом разделе мы рассмотрим методы, позволяющие прогнозировать значения таких временных рядов.

В сценарии, описанном в начале главы, упоминалась компания Wal-Mart Stores, Inc. Рыночная капитализация компании 229 млрд. долл. Ее акции котируются на Нью-Йоркской фондовой бирже под аббревиатурой WMT. Финансовый год компании заканчивается 31 января, поэтому в четвертый квартал 2002 года включаются ноябрь и декабрь 2001 года, а также январь 2002 года. Временной ряд квартальных доходов компании приведен на рис. 22.

Рис. 22. Квартальные доходы компании Wal-Mart Stores, Inc. (млн. долл.)

Для таких квартальных рядов, как этот, классическая мультипликативная модель, кроме тренда, циклического и случайного компонента, содержит сезонный компонент: Y i = T i * S i * C i * I i

Прогнозирование месячных и временны х рядов с помощью метода наименьших квадратов. Регрессионная модель, включающая сезонный компонент, основана на комбинированном подходе. Для вычисления тренда применяется метод наименьших квадратов, описанный ранее, а для учета сезонного компонента - категорийная переменная (подробнее см. раздел Регрессионные модели с фиктивной переменной и эффекты взаимодействия ). Для аппроксимации временных рядов с учетом сезонных компонентов используется экспоненциальная модель. В модели, аппроксимирующей квартальный временной ряд, для учета четырех кварталов нам понадобились три фиктивные переменные Q 1 , Q 2 и Q 3 , а в модели для месячного временного ряда 12 месяцев представляются с помощью 11 фиктивных переменных. Поскольку в этих моделях в качестве отклика используется переменная logY i , а не Y i , для вычисления настоящих регрессионных коэффициентов необходимо выполнить обратное преобразование.

Чтобы проиллюстрировать процесс построения модели, аппроксимирующей квартальный временной ряд, вернемся к доходам компании Wal-Mart. Параметры экспоненциальной модели, полученные с помощью Пакета анализа Excel, показаны на рис. 23.

Рис. 23. Регрессионный анализ квартальных доходов компании Wal-Mart Stores, Inc.

Видно, что экспоненциальная модель довольно хорошо аппроксимирует исходные данные. Коэффициент смешанной корреляции r 2 равен 99,4% (ячейки J5), скорректированный коэффициент смешанной корреляции - 99,3% (ячейки J6), тестовая F -статистика - 1 333,51 (ячейки M12), а р -значение равно 0,0000. При уровне значимости α = 0,05, каждый регрессионный коэффициент в классической мультипликативной модели временного ряда является статистически значимым. Применяя к ним операцию потенцирования, получаем следующие параметры:

Коэффициенты ![]() интерпретируются следующим образом.

интерпретируются следующим образом.

Используя регрессионные коэффициенты b i , можно предсказать доход, полученный компанией в конкретном квартале. Например, предскажем доход компании для четвертого квартала 2002 года (X i = 35):

log = b 0 + b 1 Х i = 4,265 + 0,016*35 = 4,825

= 10 4,825 = 66 834

Таким образом, согласно прогнозу в четвертом квартале 2002 года компания должна была получить доход, равный 67 млрд. долл. (вряд ли следует делать прогноз с точностью до миллиона). Для того чтобы распространить прогноз на период времени, находящийся за пределами временного ряда, например, на первый квартал 2003 года (X i = 36, Q 1 = 1), необходимо выполнить следующие вычисления:

logŶ i = b 0 + b 1 Х i + b 2 Q 1 = 4,265 + 0,016*36 – 0,093*1 = 4,748

10 4,748 = 55 976

Индексы

Индексы используются в качестве индикаторов, реагирующих на изменения экономической ситуации или деловой активности. Существуют многочисленные разновидности индексов, в частности, индексы цен, количественные индексы, ценностные индексы и социологические индексы. В данном разделе мы рассмотрим лишь индекс цен. Индекс - величина некоторого экономического показателя (или группы показателей) в конкретный момент времени, выраженный в процентах от его значения в базовый момент времени.

Индекс цен. Простой индекс цен отражает процентное изменение цены товара (или группы товаров) в течение заданного периода времени по сравнению с ценой этого товара (или группы товаров) в конкретный момент времени в прошлом. При вычислении индекса цен прежде всего следует выбрать базовый промежуток времени - интервал времени в прошлом, с которым будут производиться сравнения. При выборе базового промежутка времени для конкретного индекса периоды экономической стабильности являются более предпочтительными по сравнению с периодами экономического подъема или спада. Кроме того, базовый промежуток не должен быть слишком удаленным во времени, чтобы на результаты сравнения не слишком сильно влияли изменения технологии и привычек потребителей. Индекс цен вычисляется по формуле:

где I i - индекс цен в i -м году, Р i - цена в i -м году, Р баз - цена в базовом году.

Индекс цен - процентное изменение цены товара (или группы товаров) в заданный период времени по отношению к цене товара в базовый момент времени. В качестве примера рассмотрим индекс цен на неэтилированный бензин в США в промежутке времени с 1980 по 2002 г. (рис. 24). Например:

Рис. 24. Цена галлона неэтилированного бензина и простой индекс цен в США с 1980 по 2002 г. (базовые годы - 1980 и 1995)

Итак, в 2002 г. цена неэтилированного бензина в США была на 4,8% больше, чем в 1980 г. Анализ рис. 24 показывает, что индекс цен в 1981 и 1982 гг. был больше индекса цен в 1980 г., а затем вплоть до 2000 года не превышал базового уровня. Поскольку в качестве базового периода выбран 1980 г., вероятно, имеет смысл выбрать более близкий год, например, 1995 г. Формула для пересчета индекса по отношению к новому базовому промежутку времени:

где I новый - новый индекс цен, I старый - старый индекс цен, I новая база – значение индекса цен в новом базовом году при расчете для старого базового года.

Предположим, что в качестве новой базы выбран 1995 год. Используя формулу (10), получаем новый индекс цен для 2002 года:

Итак, в 2002 г. неэтилированный бензин в США стоил на 13,9% больше, чем в 1995 г.

Невзвешенные составные индексы цен. Несмотря на то что индекс цен на любой отдельный товар представляет несомненный интерес, более важным является индекс цен на группу товаров, позволяющий оценить стоимость и уровень жизни большого количества потребителей. Невзвешенный составной индекс цен, определенный формулой (11), приписывает каждому отдельному виду товаров одинаковый вес. Составной индекс цен отражает процентное изменение цены группы товаров (часто называемой потребительской корзиной) в заданный период времени по отношению к цене этой группы товаров в базовый момент времени.

где t i - номер товара (1, 2, …, n ), n - количество товаров в рассматриваемой группе, - сумма цен на каждый из n товаров в период времени t , - сумма цен на каждый из n товаров в нулевой период времени, - величина невзвешенного составного индекса в период времени t .

На рис. 25 представлены средние цены на три вида фруктов за период с 1980 по 1999 гг. Для вычисления невзвешенного составного индекса цен в разные годы применяется формула (11), считая базовым 1980 год.

Итак, в 1999 г. суммарная цена фунта яблок, фунта бананов и фунта апельсинов на 59,4% превышала суммарную цену на эти фрукты в 1980 г.

Рис. 25. Цены (в долл.) на три вида фруктов и невзвешенный составной индекс цен

Невзвешенный составной индекс цен выражает изменения цен на всю группу товаров с течением времени. Несмотря на то что этот индекс легко вычислять, у него есть два явных недостатка. Во-первых, при вычислении этого индекса все виды товаров считаются одинаково важными, поэтому дорогие товары приобретают излишнее влияние на индекс. Во-вторых, не все товары потребляются одинаково интенсивно, поэтому изменения цен на мало потребляемые товары слишком сильно влияют на невзвешенный индекс.

Взвешенные составные индексы цен. Из-за недостатков невзвешенных индексов цен более предпочтительными являются взвешенные индексы цен, учитывающие различия цен и уровней потребления товаров, образующих потребительскую корзину. Существуют два типа взвешенных составных индексов цен. Индекс цен Лапейрэ , определенный формулой (12), использует уровни потребления в базовом году. Взвешенный составной индекс цен позволяет учесть уровни потребления товаров, образующих потребительскую корзину, присваивая каждому товару определенный вес.

где t - период времени (0, 1, 2, …), i - номер товара (1, 2, …, n ), n i в нулевой период времени, - значение индекса Лапейрэ в период времени t .

Вычисления индекса Лапейрэ показаны на рис. 26; в качестве базового используется 1980 год.

Рис. 26. Цены (в долл.), количество (потребление в фунтах на душу населения) трех видов фруктов и индекс Лапейрэ

Итак, индекс Лапейрэ в 1999 г. равен 154,2. Это свидетельствует от том, что в 1999 году эти три вида фруктов были на 54,2% дороже, чем в 1980 году. Обратите внимание на то, что этот индекс меньше невзвешенного индекса, равного 159,4, поскольку цены на апельсины - фрукты, потребляемые меньше остальных, - выросли больше, чем цена яблок и бананов. Иначе говоря, поскольку цены на фрукты, потребляемые наиболее интенсивно, выросли меньше, чем цены на апельсины, индекс Лапейрэ меньше невзвешенного составного индекса.

Индекс цен Пааше использует уровни потребления товара в текущем, а не базовом периоде времени. Следовательно, индекс Пааше более точно отражает полную стоимость потребления товаров в заданный момент времени. Однако этот индекс имеет два существенных недостатка. Во-первых, как правило, текущие уровни потребления трудно определить. По этой причине многие популярные индексы используют индекс Лапейрэ, а не индекс Пааше. Во-вторых, если цена некоторого конкретного товара, входящего в потребительскую корзину, резко возрастает, покупатели снижают уровень его потребления по необходимости, а не вследствие изменения вкусов. Индекс Пааше вычисляется по формуле:

где t - период времени (0, 1, 2, …), i - номер товара (1, 2, …, n ), n - количество товаров в рассматриваемой группе, - количество единиц товара i в нулевой период времени, - значение индекса Пааше в период времени t .

Вычисления индекса Пааше показаны на рис. 27; в качестве базового используется 1980 год.

Рис. 27. Цены (в долл.), количество (потребление в фунтах на душу населения) трех видов фруктов и индекс Пааше

Итак, индекс Пааше в 1999 г. равен 147,0. Это свидетельствует от том, что в 1999 году эти три вида фруктов были на 47,0% дороже, чем в 1980 году.

Некоторые популярные индексы цен. В бизнесе и экономике используется несколько индексов цен. Наиболее популярным является индекс потребительских цен (Consumer Index Price - CPI). Официально этот индекс называется CPI-U, чтобы подчеркнуть, что он вычисляется для городов (urban), хотя, как правило, его называют просто CPI. Этот индекс ежемесячно публикуется Бюро статистики труда (U. S. Bureau of Labor Statistics) в качестве основного инструмента для измерения стоимости жизни в США. Индекс потребительских цен является составным и взвешенным по методу Лапейрэ. При его вычислении используются цены 400 наиболее широко потребляемых продуктов, видов одежды, транспортных, медицинских и коммунальных услуг. В данный момент при вычислении этого индекса в качестве базового используется период 1982–1984 гг. (рис. 28). Важной функцией индекса CPI является его использование в качестве дефлятора. Индекс CPI используется для пересчета фактических цен в реальные путем умножения каждой цены на коэффициент 100/CPI. Расчеты показывают, что за последние 30 лет среднегодовые темпы инфляции в США составили 2,9%.

Рис. 28. Динамика Consumer Index Price; полные данные см. Excel-файл

Другим важным индексом цен, публикуемым Бюро статистики труда, является индекс цен производителей (Producer Price Index - PPI). Индекс PPI является взвешенным составным индексом, использующим метод Лапейрэ для оценки изменения цен товаров, продаваемых их производителями. Индекс PPI является лидирующим индикатором для индекса CPI. Иначе говоря, увеличение индекса PPI приводит к увеличению индекса CPI, и наоборот, уменьшение индекса PPI приводит к уменьшению индекса CPI. Финансовые индексы, такие как индекс Доу-Джонса для акций промышленных предприятий (Dow Jones Industrial Average - DJIA), S&P 500 и NASDAQ, используются для оценки изменения стоимости акций в США. Многие индексы позволяют оценить прибыльность международных фондовых рынков. К таким индексам относятся индекс Nikkei в Японии, Dax 30 в Германии и SSE Composite в Китае.

Ловушки, связанные с анализом временны х рядов

Значение методологии, использующей информацию о прошлом и настоящем для того, чтобы прогнозировать будущее, более двухсот лет назад красноречиво описал государственный деятель Патрик Генри: «У меня есть лишь одна лампа, освещающая путь, - мой опыт. Только знание прошлого позволяет судить о будущем».

Анализ временных рядов основан на предположении, что факторы, влиявшие на деловую активность в прошлом и влияющие в настоящем, будут действовать и в будущем. Если это правда, анализ временных рядов представляет собой эффективное средство прогнозирования и управления. Однако критики классических методов, основанных на анализе временных рядов, утверждают, что эти методы слишком наивны и примитивны. Иначе говоря, математическая модель, учитывающая факторы, действовавшие в прошлом, не должна механически экстраполировать тренды в будущее без учета экспертных оценок, опыта деловой активности, изменения технологии, а также привычек и потребностей людей. Пытаясь исправить это положение, в последние годы специалисты по эконометрии разрабатывали сложные компьютерные модели экономической активности, учитывающие перечисленные выше факторы.

Тем не менее, методы анализа временных рядов представляют собой превосходный инструмент прогнозирования (как краткосрочного, так и долгосрочного), если они применяются правильно, в сочетании с другими методами прогнозирования, а также с учетом экспертных оценок и опыта.

Резюме. В заметке с помощью анализа временных рядов разработаны модели для прогнозирования доходов трех компаний: Wm. Wrigley Jr. Company, Cabot Corporation и Wal-Mart. Описаны компоненты временного ряда, а также несколько подходов к прогнозированию годовых временных рядов - метод скользящих средних, метод экспоненциального сглаживания, линейная, квадратичная и экспоненциальная модели, а также авторегрессионная модель. Рассмотрена регрессионная модель, содержащая фиктивные переменные, соответствующие сезонному компоненту. Показано применение метода наименьших квадратов для прогнозирования месячных и квартальных временных рядов (рис. 29).

Р степеней свободы утрачиваются при сравнении значений временного ряда.

Методы прогнозирования временных рядов

1. Прогнозирование как задача анализа временного ряда. Детерминированная и случайная составляющие: способы их выделения и оценки.

Прогнозирование – это научное выявление вероятностных путей и результатов предстоящего развития явлений и процессов, оценка показателей процессов для более или менее отдаленного будущего.

Изменение состояния наблюдаемого явления (процесса) характеризуется совокупностью параметров x1, x2, … , xt,…, измеренных в последовательные моменты времени. Такая последовательность называется временным рядом.

Анализ временных рядов – одно из направлений науки прогнозирования.

Если одновременно рассматриваются несколько характеристик процесса, то в этом случае говорят о многомерных временных рядах.

Под детерминированной (закономерной) составляющей временного ряда x1, x2, … , xn понимается числовая последовательность d1, d2, … , dn, элементы которой вычисляются по определенному правилу как функция времени t.

Если исключить из ряда детерминированную составляющую, то оставшаяся часть будет выглядеть хаотично. Ее называют случайной компонентой ε1, ε2, … , εn.

Модели разложения временного ряда на детерминированную и случайную компоненты:

1. Аддитивная модель:

xt = dt + εt, t=1,…n

2. Мультипликативная модель:

xt = dt · εt, t=1,…n

Если мультипликативную модель прологарифмировать, то получим аддитивную модель для логарифмов xt.

В детерминированной компоненте выделяют:

1) Тренд (trt) – плавно изменяющаяся нециклическая компонента, описывающая чистое влияние долговременных факторов, эффект которых сказывается постепенно.

2) Сезонная компонента (St) – отражает повторяемость процессов во времени.

3) Циклическая компонента (Ct) – описывает длительные периоды относительного подъема и спада.

4) Интервенция – существенное кратковременное воздействие на временной ряд.

Модели тренда:

– линейная: trt = b0 + b1t

– нелинейные модели:

полиномиальная: trt = b0 + b1t + b2t2 + … + bntn

логарифмическая: trt = b0 + b1 ln(t)

логистическая:

экспоненциальная: trt = b0 · b1t

параболическая: trt = b0 + b1t + b2t2

гиперболическая: trt = b0 + b1 /t

Тренд используется для долгосрочного прогноза.

Выделение тренда:

1) Метод наименьших квадратов (время – фактор, временной ряд – зависимая переменная):

xti = f (ti, θ)+εt i=1,…n

f – функция тренда;

θ – неизвестные параметры модели временного ряда.

εt – независимые и одинаково распределенные случайные величины.

Если минимизировать функцию, можно найти параметры θ.

2) Применение разностных операторов

![]()

Выделение сезонных эффектов

Пусть m – число периодов, p – величина периода.

St = St+p, для любых t.

1) Оценка сезонной компоненты

а) Сезонные эффекты на фоне тренда

Для аддитивной модели xt = trt + St + εt оценка:

Если необходимо, чтобы сумма сезонных эффектов равнялась 0, то переходят к скорректированным оценкам сезонных эффектов:

Для мультипликативной модели xt = trt * St * εt:

б) При наличии в ряде циклической компоненты (метод скользящих средних)

Идея метода: каждое значение исходного ВР заменяется средним значением на интервале времени, длина которого выбирается заранее. Выбранный интервал как бы скользит вдоль ряда.

Скользящее среднее при медианном сглаживании: t=med (xt-m,xt-m+1, …,xt+m)

При средне арифметическом сглаживании:

xt=1/(2m+1)(xt-m+xt-m+1+…+xt+m), если р – четный,

xt=1/(2m)(1/2*xt-m+xt-m+1+…+1/2*xt+m) если р – нечетный.

Для аддитивной модели xt = trt +Ct + St + εt.

Для упрощения обозначений: начнем нумерацию величин с единицы, изменим нумерацию исходного ряда так, чтобы величине x соответствовал член xt.

– скользящее среднее с периодом p, построенное по xt.

Для мультипликативной модели – перейти к логарифмам и получить мультипликативную модель.

xt = trt · Ct · St · εt

yt = log xt, dt = log trt, gt = log Ct, rt = log St, δt = log εt

yt = dt + gt + rt + δt

2) Удаление сезонной компоненты (сезонное выравнивание)

а) При наличии оценок сезонной компоненты:

Для аддитивной модели – путем вычитания из начальных значений ряда полученных сезонных оценок .

Для мультипликативной модели – путем деления начальных значений ряда на соответствующие сезонные оценки и умножением на 100%.

б) Применение разностных операторов

где В – оператор сдвига назад.

Разностный оператор второго порядка:

Если ВР одновременно содержит тренд и сезонную компоненту, то их удаление возможно с помощью последовательного применения простых и сезонных разностных операторов. Порядок их применения не существенен:

3) Прогнозирование с помощью сезонной компоненты:

Для аддитивной модели:

![]()

Для мультипликативной модели:

2. Модели временного ряда: AR(p), MA(q), ARIMA(p,d,q). Идентификация моделей, оценка параметров, исследование адекватности модели, прогнозирование.

Для описания вероятностной компоненты временного ряда используют понятие случайного процесса.

Случайным процессом x(t), заданным на множестве Т, называют функцию от t, значения которой при каждом t T являются случайной величиной.

Случайные процессы, у которых вероятностные свойства не изменяются во времени, называются стационарными (матожидание и дисперсия – константы).

В качестве модели стационарных временных рядов чаще всего используются:

Скользящее среднее;

Их комбинации.

Для проверки стационарности ряда остатков и оценки его дисперсии используют:

Выборочную автокорреляционную функцию (коррелограмму);

Частную автокорреляционную функцию.

Пусть εt – процесс белого шума, т.е. в разные моменты времени t случайные величины εt независимы и одинаково распределены с параметрами M(εt)=0, D(εt)=σ2=const. Тогда:

Случайный процесс x(t) со средним значением μ называется процессом авторегрессии порядка p (AR(p)), если для него выполняется соотношение:

x(t)-μ= α1 (x(t-1) – μ) + α2 (x(t-2) – μ) +…+ αp (x(t-p) – μ) + εt

Случайный процесс x(t) называется процессом скользящего среднего порядка q (MA(q)), если для него выполняется соотношение:

x(t)= εt + β1 εt-1 +…+ βq εt-q

Случайный процесс x(t) называется процессом авторегрессии-скользящего среднего порядков p и q (ARMA(p,q)), если для него выполняется соотношение:

Нестационарные технические и экономические процессы могут быть описаны модифицированной моделью ARMA(p,q). Для удаления тренда можно использовать разностные операторы.

Пусть даны две последовательности U=(…,U-1,U0,U1,…) и V=(…,V-1, V0,V1,V2,…) такие, что:

Означает ,для

![]() означает и т.д.

означает и т.д.

Тогда процесс AR(p) представляется в виде ,

MA(q): ![]() ,

,

ARMA(p,q): ![]()

B можно использовать как разностный оператор, т.е. ![]()

эквивалентно V=(1-B)U

Для разностей второго порядка:

z =(1-B)V=(1-B)2U

где – разностный оператор порядка d; x=(1-B)dx.

Идентифицировать модель – определить ее параметры p, d и q. Для идентификации модели служат графики частных автокорреляционных (АКФ) и частных автокорреляционных функций (ЧАКФ).

АКФ. k-й член АКФ определяется по формуле:

(*)

(*)

Параметр k называют лагом. На практике k < n/4. График АКФ – коррелограмма. Если полученный ряд остатков нестационарный, то по коррелограмма можно определить причины нестационарности.

Значения ЧАКФ akk находят, решая систему Юла – Уолкера, используя значения АКФ

Система Юла – Уолкера:

R1 = a1 + a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ ap

После визуализации ряда и удаления тренда рассматривается АКФ. Если график АКФ не имеет тенденции к затуханию, то это нестационарный процесс (модель ARIMA). При наличии сезонных колебаний коррелограмма содержит периодические всплески, как правило, соответствующие периоду колебаний. Рассматриваются разности 1-го, 2-го,…k-го порядка, пока ряд не станет стационарным, тогда параметр d=k (обычно k не больше 2). Переходят к идентификации стационарной модели.

Идентификация стационарных моделей:

АКФ плавно спадает;

ЧАКФ обрывается на лаге p.

АКФ обрывается на лаге q.

ЧАКФ плавно спадает.

Оценка параметров m, ai модели AR(p):

В качестве оценки m можно взять среднее значении ВР

Для оценки ai найдем корреляцию между X(t) и X(t-k):

Общее решение этого уравнения относительно rk определяется корнями характеристического уравнения

Пусть корни характеристического уравнения различны. Тогда общее решение может быть записано в виде:

Из требования стационарности следует, что все |λi|<1.

Если записать уравнение (**) для k=1, 2, 3…., получим систему Юла-Уоркера для AR(p) процесса:

r1 = a1 +a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ap

Решая эту систему относительно a1, a2....ap, получим параметры AR(p).

Оценка параметра βi модели MA(q):

Для процесса МА(q) при |k| > q Cov = 0.

Cov = s2*(bk + b1*bk+1 + b2*bk+2 + … + bq-k*bq)

Отсюда автокорреляционная функция имеет вид:

(***)

(***)

Для оценивания коэффициентов bi по наблюденному участку траектории существует несколько путей. Наиболее простой:

Находят

коэффициенты корреляции ![]() по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

Прогнозирование. При прогнозировании необходимо получить детерминированные значения ВР по уже имеющимся формулам, а затем рассчитать случайные значения по подобранной модели и скорректировать детерминированные значения на величину случайных значений.

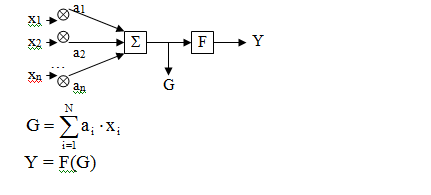

3. Прогнозирование с помощью искусственных нейронных сетей, метод окон.

Решение математических задач с помощью нейронных сетей (НС) осуществляется путем обучение НС способам решения этих задач.

Обучение многослойной нейронной сети производится методом обратного распространения ошибки (Back Propagation).

Модель искусственного нейрона

где xi – входные сигналы,

ai – коэффициенты проводимости (const), которые корректируются в процессе обучения,

F – функция активации, она нелинейная, в разных моделях может называться по-разному. Например, «сигмоида»:

Общая структура нейронной сети:

Скрытых слоев может быть несколько, поэтому НС – многослойная.

– вектор эталонных сигналов (желаемых)

yi – вектор реальных (выходных) сигналов

xi – вектор входных сигналов.

Стратегия обучения «обучение с учителем»

Типовые шаги:

1) Выбрать очередную обучающую пару из обучающего множества .

x – входной вектор;

– соответствующий ему желаемый (выходной вектор).

Подать входной вектор х на вход НС.

2) Вычислить выход сети у – реальный выходной сигнал.

Предварительно, весовые коэффициенты aij и bij задаются произвольно случайным образом.

3) Вычислить отклонение (ошибку): ![]()

4) Подкорректировать веса aij и bij сети так, чтобы минимизировать ошибку.

![]()

5) Повторить шаги 1– 4.

Процесс повторяется до тех пор, пока ошибка на всем обучающем множестве не уменьшится до требуемой величины.

Проход вперед сигнала X по сети:

Из обучающего множества берется пара. Для каждого слоя, начиная с первого, вычисляется Y: Y = F(X·A),

где A – матрица весов слоя;

F – функция активации.

Вычисления – слой за слоем.

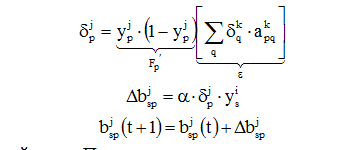

Обратный проход ошибки по НС:

Выполняется подстройка весов выходного слоя. Для этого применяется модифицируемое дельта-правило.

Рис. Обучение одного веса от нейрона p в скрытом слое j к нейрону q в выходном слое k

Для выходного нейрона сначала находится сигнал ошибки

![]()

εq умножается на производную сжимающей функции , вычисленную для этого нейрона слоя k. Получаем величину δ:

Δapqk = α · δqk · ypj,

где α – коэффициент скорости обучения (0.01≤ α <1) – const, подбирается экспериментально в процесса обучения.

ypj – выходной сигнал нейрона p слоя j.

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

Подстройка весов скрытого слоя.

Рассмотрим нейрон скрытого слоя p. При переходе вперед этот нейрон передает свой выходной сигнал нейронам выходного слоя через соединяющие их веса. Во время обучения эти веса функционируют в обратном порядке, пропуская величину δ от выхода назад к скрытому слою.

И так для каждой пары. Процесс заканчивается, если для каждого X НС будет вырабатывать

Прогнозирование с помощью НС. Метод окон.

Задан временной ряд xt, t=1,2…T. Задача прогнозирования сводится к задаче распознавания образов на НС.

Метод выявления закономерности во временном ряде на основе НС называется “windowing” (метод окон).

Используется два окна Wi (input) и Wo (output) фиксированного размера n и m соответственно, для наблюдаемого множества данных.

Эти окна способны перемещаться с некоторым шагом S по кривой (ряду) вдоль оси времени. В результате получается некоторая последовательность наблюдений:

Первое окно Wi, сканирует данные, предает их на вход НС, а Wo – на выход. Получающаяся на каждом шаге пара Wji→Wj0, j=1..n образует обучающую пару (наблюдение). После обучения НС можно использовать для прогноза.

07.10.2013 Тайлер Чессман

Понимание ключевых идей прогнозирования временных рядов и ознакомление с некоторыми деталями даст вам преимущество в использовании возможностей прогнозирования в SQL Server Analysis Services (SSAS)

В этой статье будут описаны основные понятия, необходимые для освоения технологий интеллектуального анализа данных. Кроме того, мы рассмотрим некоторые тонкости, чтобы, столкнувшись с ними на практике, вы не были обескуражены (см. врезку «Почему интеллектуальный анализ данных так непопулярен»).

Время от времени специалистам по SQL Server приходится делать перспективные оценки будущей стоимости, например прогнозы доходов или продаж. Организации иногда применяют технологию интеллектуального анализа данных (data-mining) в построении моделей прогнозирования, чтобы предоставить такие оценки. Разобравшись в основных понятиях и некоторых деталях, вы начнете с успехом использовать возможности прогнозирования в SQL Server Analysis Services (SSAS).

Методы прогнозирования

Существуют различные подходы к прогнозированию. Например, сайт Forecasting Methods (forecastingmethods.org) выделяет различные категории методов прогнозирования, включая казуальные (иначе называемые экономико-математическими), экспертное моделирование (субъективные), временные ряды, искусственный интеллект, рынок прогнозов, вероятностное прогнозирование, моделирование прогнозирования, а также метод прогнозирования на основе референсных классов. Веб-сайт Forecasting Principles (www.forecastingprinciples.com) дает представление о методах в виде методологического дерева, прежде всего разделяя субъективные методы (то есть методы, используемые при недостатке имеющихся данных для количественного анализа) и статические (то есть методы, используемые, когда доступны соответствующие числовые данные). В этой статье я остановлюсь на прогнозировании временных рядов, типе статического подхода, в котором накопленных данных достаточно для прогнозирования показателей.

Прогнозирование временных рядов предполагает, что данные, полученные в прошлом, помогают объяснить значения в будущем. Важно понимать, что в ряде случаев мы имеем дело с деталями, не отраженными в накопленных данных. Например, появится новый конкурент, который может неблагоприятно повлиять на будущие доходы или быстрые изменения в составе рабочей силы, которые могут повлиять на показатели уровня безработицы. В подобных ситуациях прогнозирование временных рядов не может быть единственным подходом. Зачастую различные подходы к прогнозированию объединяют, чтобы обеспечить наиболее точные прогнозы.

Понимание основ прогнозирования временных рядов

Временные ряды – это совокупность значений, полученных в период времени, обычно через равные интервалы. Общие примеры включают количество продаж в неделю, квартальные расходы и уровни безработицы по месяцам. Данные временных рядов представлены в графическом формате, с временным интервалом вдоль оси координат x графика и значениями вдоль оси y, как показано на экране 1.

Если рассматривать, как меняется значение от одного периода до другого и как прогнозировать значения, следует иметь в виду, что данные временных рядов обладают некоторыми важными характеристиками.

- Базовый уровень (Base level). Базовый уровень, как правило, определяется как среднее значение временного ряда. В некоторых моделях прогнозирования базовый уровень обычно определяется как начальное значение данных ряда.

- Тренд (Trend). Тренд, как правило, показывает, как временные ряды изменяются от одного периода к другому. На примере, представленном на экране 1, число безработных имеет тенденцию роста с начала 2008 года до января 2010 года, после чего линия тренда направляется вниз. Информацию о совокупности выборочных данных, использованных для построения диаграмм в данной статье, можно найти во врезке «Расчет уровня безработицы».

- Сезонные колебания. Некоторые значения имеют тенденцию роста или снижения в зависимости от определенных периодов времени, это может быть день недели или месяц в году. Можно рассмотреть пример с продажами в розничных магазинах, пик которых часто приходится на рождественский сезон. В случае с безработицей мы видим сезонный тренд с наивысшими показателями в январе и июле и низкими показателями в мае и октябре, как показано на экране 2.

- Шум (Noise). Некоторые модели прогнозирования включают четвертую характеристику, шум, или ошибку, которая относится к случайным колебаниям и неравномерным движениям в данных. Шум мы здесь рассматривать не будем.

Таким образом, определяя тренд, накладывая линию тренда на базовый уровень и выявляя сезонную составляющую, которая может иметь место при анализе данных, вы получаете модель прогнозирования, которую можно задействовать для составления прогноза значений:

Прогнозируемое значение = Базовый уровень + Тренд + Сезонная составляющая

Определение базового уровня и тренда

Единственный способ определить базовое значение и тренд – это воспользоваться методом регрессии. Под словом «регрессия» здесь понимается рассмотрение взаимосвязи между переменными. В данном случае существует взаимосвязь между независимой переменной времени и зависимой переменной числа безработных. Обратите внимание, что независимая переменная иногда называется прогнозирующим параметром.

Воспользуйтесь таким инструментом, как Microsoft Excel, чтобы применить метод регрессии. Например, вы можете выполнить автоматический подсчет в Excel и добавить линию тренда к графику временных рядов, используя меню Trendline на вкладке Chart Tools Layout или вкладке PivotChart Tools Layout в панели Excel 2010 или Excel 2007. На экране 1 я добавил прямую линию тренда, выбрав режим Linear trendline в меню Trendline. Затем я выбрал More Trendline Options в меню Trendline, а потом – параметры Display Equation on chart («Показывать уравнение на диаграмме») и Display R-squared value on chart («Показывать на диаграмме значение коэффициента детерминации»), см. экран 3.

.jpg) |

| Экран 3. Параметры тренда в Excel |

Этот процесс подгонки линии тренда к накопленным данным называется линейной регрессией (linear regression). Как мы видим на экране 1, линия тренда рассчитывается в соответствии с уравнением, где определяется базовый уровень (8248,8) и тренд (104.67x):

y = 104,67x + 8248,8

Можно представить себе линию тренда как ряд связанных координат осей x-y, куда вы можете включить промежуток времени (то есть ось x) для получения значения (ось y). Excel определяет «лучшую» линию тренда, применяя метод наименьших квадратов (определяемый как R² на экране 1). Линия наименьших квадратов – это линия, которая минимизирует возведенное в квадрат расстояние по вертикали из каждой точки линии тренда к соответствующей точке линии. Среднеквадратические значения позволяют определить, что отклонения выше или ниже актуальной линии не уравновешивают друг друга. На экране 1 мы видим, что R² = 0,5039, то есть линейное соотношение объясняет 50,39 % изменений в статистике безработицы с течением времени.

Определение точной линии тренда в Excel часто включает в себя метод проб и ошибок, наряду с визуальным контролем. На экране 1 прямая линия тренда подходит не самым лучшим образом. Excel предлагает другие варианты линии тренда, которые вы видите на экране 3. На экране 4 я добавил линию скользящей средней за четыре периода, которая строится на основе среднего арифметического показателей текущего и последних установленных периодов временного ряда.

Кроме того, я добавил полиномиальную линию тренда, применив алгебраическое уравнение для построения линии. Заметьте, что полиномиальная линия тренда имеет значение R² - 0,9318, определяющее наилучшее соотношение в выражении связи между независимой и зависимой переменными. Однако более высокое значение R² не обязательно означает, что линия тренда обеспечит качество прогнозной оценки. Существуют другие методы расчета точных прогнозов, которые я вкратце опишу ниже. Некоторые варианты линии тренда в Excel (например, линейная, полиномиальная линии тренда) позволяют делать прогнозы вперед, а также в обратном направлении, с учетом количества периодов, с нанесением полученных значений на график. Кому-то может показаться странным выражение «прогноз в обратном направлении». Лучше всего представить это на примере. Предположим, что новый фактор - быстрое увеличение рабочих мест в государственном секторе (например, рабочие места в Homeland Defense в начале 2000-х годов, временные работники Бюро переписи населения США) - послужил причиной быстрого падения уровня безработицы. Вам нужно сделать прогноз темпов роста нового сектора рабочих мест в обратном направлении в течение нескольких месяцев, а затем пересчитать уровень безработицы, чтобы прийти к сглаженному показателю изменения.

Вы также можете вручную применить уравнение линии тренда для расчета значений на перспективу. На экране 5 я добавил полиномиальную линию тренда с прогнозом на 6 месяцев, сперва убрав данные за последние 6 месяцев (то есть с апреля по сентябрь 2012 года) из исходного временного ряда.

Если сравнить экран 5 с экраном 1, можно заметить, что полиномиальные прогнозы обладают тенденцией роста, что не соответствует нисходящей тенденции (тренду) фактического временного ряда.

Относительно регрессии важно сделать два замечания.

- Как уже упоминалось выше, линейная регрессия включает одну независимую и одну зависимую переменную. Для понимания того, как дополнительные независимые переменные могут объяснить изменения в зависимой переменной, попробуйте построить модель множественной регрессии. В контексте прогнозирования числа безработных в Соединенных Штатах вы можете увеличить R² (и точность прогноза), учитывая коэффициент роста экономики, населения США, а также рост числа нанятых работников. SSAS может вместить множество переменных (то есть регрессоров) в модель прогнозирования временных рядов.

- Алгоритмы прогнозирования временных рядов, включая те, что используются в SSAS, позволяют вычислить автокорреляцию, которая является корреляцией между соседними значениями временного ряда. Модель прогнозирования, которая непосредственно включает автокорреляцию, называется авторегрессивной (AR) моделью. Например, модель линейной регрессии выстраивает уравнение тренда на основе периода (например, 104,67 * x), в то время как в AR модели уравнение строится, исходя из предыдущих значений (например, -0,417 * безработных (-1) + 0,549 * занятых (-1)). AR модель потенциально увеличивает точность прогноза, так как учитывает дополнительную информацию сверх тренда и сезонной компоненты.

Учитываем сезонную составляющую

Сезонная компонента в структуре временного ряда обычно проявляется в связи либо с днем недели, либо с днем месяца, или же с месяцем в году. Как отмечалось выше, число безработных в США обычно растет и сокращается в установленный календарный год. Это верно даже при росте экономики, как показано на экране 2. Иными словами, чтобы сделать точный прогноз, вы должны учесть сезонную составляющую. Один общий подход заключается в применении метода сглаживания сезонных колебаний. В работе Practical Time Series Forecasting: A Hands-On Guide, Second Edition (CreateSpace Independent Publishing Platform, 2012) автор Галит Шмуели рекомендует использовать один из трех методов:

- вычисление скользящего среднего;

- анализ временного ряда на менее детализированном уровне (например, рассмотрите изменения числа безработных поквартально, а не по месяцам);

- анализ отдельных временных рядов (и расчет прогнозов) по сезону.

Базовый уровень и тренд определяются при расчете прогноза с учетом сглаженного временного ряда. Факультативно сезонная составляющая или корректировка могут вновь применяться к прогнозируемым значениям с учетом начальных значений сезонного фактора при работе с методом Хольта-Винтерса. Если вы хотите увидеть, как производятся расчеты с учетом фактора сезонности в Excel, введите в строке поиска в Интернете «метод Винтерса в Excel». Также развернутое объяснение метода Хольта-Винтерса можно найти в руководстве Wayne L. Winston Microsoft Office Excel 2007: Data Analysis and Business Modeling, Second Edition (Microsoft Press, 2007).

Во многих пакетах интеллектуального анализа данных, таких, как SSAS, в алгоритмах прогнозирования временных рядов автоматически учитываются сезонные колебания путем измерения сезонных соотношений и включения их в модель прогнозирования. Тем не менее, возможно, вы захотите установить подсказки о структуре сезонных изменений.

Точность измерений модели прогнозирования

Как уже говорилось, исходная модель (если применять метод наименьших квадратов) не обязательно обеспечивает точность прогнозов. Самый лучший способ проверки точности прогнозных оценок – это разделить временной ряд на два набора данных: один для построения (то есть тренировки) модели и другой – для валидации. Набор данных для валидации будет являться наиболее «свежей» частью в наборе исходных данных, и он идеально охватывает время, равное временной шкале прогноза на будущее. Для проверки (валидации) модели предсказанные значения сравниваются с фактическими значениями. Обратите внимание, что после того, как вы произвели валидацию, модель может быть перестроена с использованием всего временного ряда, так что для прогнозирования будущих значений показателей желательно задействовать новейшие фактические значения.

Когда измеряется точность модели прогнозирования, как правило, возникает два вопроса: как определить точность прогнозной оценки и сколько исторических данных использовать для тренировки модели.

Как определить точность прогнозной оценки? В некоторых сценариях значения, прогнозируемые выше фактических значений, могут быть нежелательны (например, в прогнозах относительно инвестиционной деятельности). В других ситуациях значения, прогнозируемые ниже фактических, могут иметь разрушительные последствия (например, прогнозирование минимальной из выигрышных цен пункта аукциона). Но в случаях, когда вы хотите рассчитать оценку для всех прогнозов (неважно, выше или ниже реальных значений оказываются прогнозные значения), вы можете начать с количественной ошибки в отдельном прогнозе, используя определение:

ошибка = прогнозируемое значение – фактическое значение

При таком определении ошибки есть два популярнейших метода для измерения точности: это средняя абсолютная ошибка, то есть mean absolute error (MAE) и средняя абсолютная ошибка в процентах, или mean absolute percentage error (MAPE). В методе MAE абсолютные значения ошибок прогнозирования суммируются, а затем делятся на общее число прогнозов. Методом MAPE рассчитывается среднее абсолютное отклонение от прогноза в процентах. Для просмотра примеров работы с этими и другими методами для измерения качества прогнозных оценок шаблон Excel (с образцом данных прогнозирования и коэффициентами точности) откройте веб-страницу Demand Metrics Diagnostics Template (demandplanning.net/DemandMetricsExcelTemp.htm).

Сколько исторических данных следует использовать для тренировки модели? Работая с временным рядом, история которого уходит далеко в прошлое, вы можете захотеть включить в модель все исторические данные. Однако подчас дополнительная история не повышает точность прогнозирования. Давние данные могут даже исказить прогноз, если условия в прошлом существенно отличаются от условий в настоящем (например, состав рабочей силы сейчас и в прошлом различен). Мне не попадалась какая-то особая формула или практический метод, которые подсказали бы, какое количество исторических данных необходимо включить, поэтому я предлагаю начать с временных рядов, которые в несколько раз больше, чем временные интервалы прогноза, а затем проверить точность. Далее, попробуйте округлить число истории вверх или вниз и проведите тест повторно.

Прогнозирование временных рядов в SSAS

Прогнозирование временных рядов впервые появилось в SSAS в 2005 году. Для вычисления прогнозных значений алгоритм временных рядов Microsoft (Microsoft Time Series) использовался единый алгоритм под названием autoregressive tree with cross prediction (ARTXP), или дерево с авторегрессией с перекрестным прогнозированием. ARTXP сочетает метод авторегрессии с интеллектуальным анализом данных decision tree (дерево решений), так что уравнение прогноза может измениться (имеется в виду разделение) на основе определенных критериев. Например, модель прогнозирования обеспечит лучшее соответствие (и большую точность прогноза), если сначала предпринять разделение по дате, а затем на основе значения независимой переменной, как показано на экране 6.

.jpg) |

| Экран 6. Пример дерева решения ARTXP в SSAS |

В SSAS 2008 в алгоритме Microsoft Time Series в дополнение к ARTXP начал использоваться алгоритм под названием autoregressive integrated moving average (ARIMA), интегрированное скользящее среднее с авторегрессией, для вычисления долгосрочных прогнозов. ARIMA считается отраслевым стандартом и может рассматриваться как сочетание процессов авторегрессии и моделей скользящего среднего. Кроме того, он анализирует исторические ошибки прогнозирования для улучшения модели.

По умолчанию алгоритм Microsoft Time Series сочетает результаты алгоритмов ARIMA и ARTXP для достижения оптимальных прогнозов. По желанию вы можете отменить данную функцию. Обратимся к документации SQL Server Books Online (BOL):

«Алгоритм тренирует две различные модели одних и тех же данных: одна модель использует алгоритм ARTXP, а другая – алгоритм ARIMA. Затем алгоритм объединяет результаты двух моделей, чтобы разработать наилучший прогноз, охватывающий переменное число временных срезов. Поскольку алгоритм ARTXP больше подходит для краткосрочных прогнозов, им желательно воспользоваться в начале ряда прогнозов. Однако если временные срезы, необходимые для прогнозирования, уходят в будущее, алгоритм ARIMA более значим».

При работе с прогнозированием временных рядов в SSAS вы должны постоянно иметь в виду следующее:

- Хотя в SSAS есть закладка Mining Accuracy Chart, она не работает с интеллектуальным анализом данных для моделей временных рядов. В результате вам следует вручную измерять точность с помощью одного из методов, упомянутых здесь (например, MAE, MAPE), используя для расчетов такой инструмент, как Excel.

- Редакция SSAS Enterprise Edition позволяет разделить один временной ряд на множество «исторических моделей», так что вам не нужно будет вручную разделять данные на наборы данных для тренировки модели и валидации, проверяя точность прогноза. С точки зрения конечного пользователя, есть только одна модель временных рядов, но вы можете сравнить фактические результаты с прогнозируемыми в рамках модели, как показано на экране 7. Если вы не работаете с редакцией Enterprise Edition или не хотите использовать эту функцию, прежде всего вручную разделите данные.

Следующий шаг

В этой статье я познакомил вас с основами прогнозирования временных рядов. Мы также рассмотрели некоторые детали базовых алгоритмов, чтобы они не стали препятствием в обработке временных рядов. В качестве следующего шага я предлагаю вам освоить инструменты прогнозирования временных рядов с SSAS. Образцом может послужить проект, в котором используются данные по безработице, приведенные в данной статье. Затем вы можете ознакомиться с электронным учебным пособием TechNet «Intermediate Data Mining Tutorial (Analysis Services – Data Mining)» (Промежуточные итоги интеллектуального анализа данных (Analysis Services – интеллектуальный анализ данных)) по адресу technet.microsoft.com/en-us/library/cc879271.aspx.

Почему интеллектуальный анализ данных так непопулярен

В последнее десятилетие начали широко применяться технологии бизнес-аналитики business intelligence (BI), такие, как OLAP. В то же время Microsoft занялась продвижением другой BI–технологии, интеллектуального анализа данных, в таких популярных инструментах, как Microsoft SQL Server и Microsoft Excel. Однако технология интеллектуального анализа данных пока не стала ведущей. Почему? Хотя большинство людей может быстро ухватить суть ключевых понятий интеллектуального анализа данных, основные детали алгоритмов неразрывно связаны с математическими понятиями и формулами. Существует большое «расхождение» между высоким уровнем абстрактного понимания и детальным исполнением. В результате интеллектуальный анализ данных рассматривается ИТ-специалистами и промышленными клиентами как «черный ящик», что не способствует широкому внедрению технологии. Данная статья – моя попытка уменьшить «расхождение» в прогнозировании временных рядов.

Расчет уровня безработицы

В основной статье данные для графиков взяты с учетом информации о работающем населении, опубликованной U.S. Bureau of Labor Statistics (http://www.bls.gov/). BLS публикует сведения об уровне безработицы на основании ежемесячного опроса, проводимого Бюро переписи населения США (BLS), экстраполирующего общее число работающих и безработных. В частности, BLS применяет формулу:

Уровень безработицы = безработные/(безработные + работающие)

Примечательно, что, когда речь заходит об уровне безработицы, средства массовой информации обычно приводят выровненный коэффициент сезонности. Сезонная корректировка осуществляется с помощью общей модели, которая называется авторегрессионным проинтегрированным скользящим средним – autoregressive integrated moving average (ARIMA). По сути, это тот же алгоритм, что используется во многих пакетах глубинного анализа данных для прогнозирования временных рядов, включая SQL Server Analysis Services (SSAS). Чтобы получить более подробную информацию о модели ARIMA, используемой BLS, зайдите на веб-страницу X-12-ARIMA Seasonal Adjustment Program (www.census.gov/srd/www/x12a/). Обратите внимание, что в типовом проекте для данной статьи я использовал скорректированные значения сезонных и несезонных колебаний.

Осваиваем прогнозирование временных рядов

Анализ временных рядов (АВР) – простейший метод восстановления зависимости в детерминированном случае, исходя из заданного временного ряда. Основная задача – экстраполяция (прогноз) – самый постой способ прогноза рыночной ситуации. Суть его – распространение тенденций, сложившихся в прошлом и будущем.

Многие рыночные процессы обладают инертностью, что учитывают при прогнозах. На определенный период следует максимально принимать во внимание вероятность изменения условий функционирования рынка. Делается предположение, что система эволюционирует в достаточно стабильных условиях. Чем система крупнее, тем вероятнее сохранение параметров без изменения, но не на большой срок. Рекомендуется, чтобы период прогноза не превышал 1/3 длительности исходной временной базы.

Временной ряд – серия числовых величин, полученных через регулярные промежутки времени Основное положение, на котором базируется использование временных рядов на предприятии – факторы, влияющие на отклик изучаемой системы, действующие в прошлом, настоящем и подобным образом будут действовать в недалеком будущем.